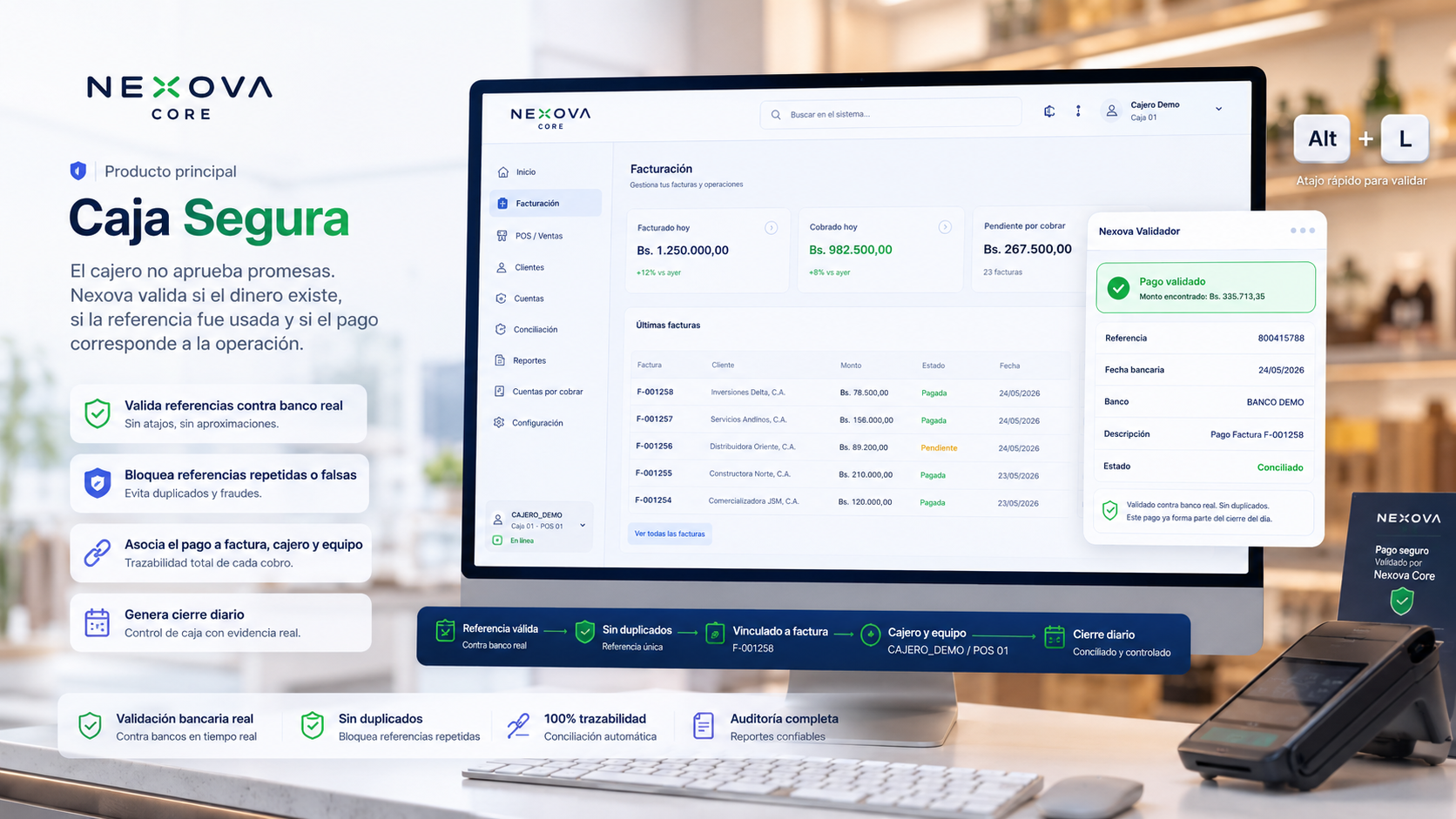

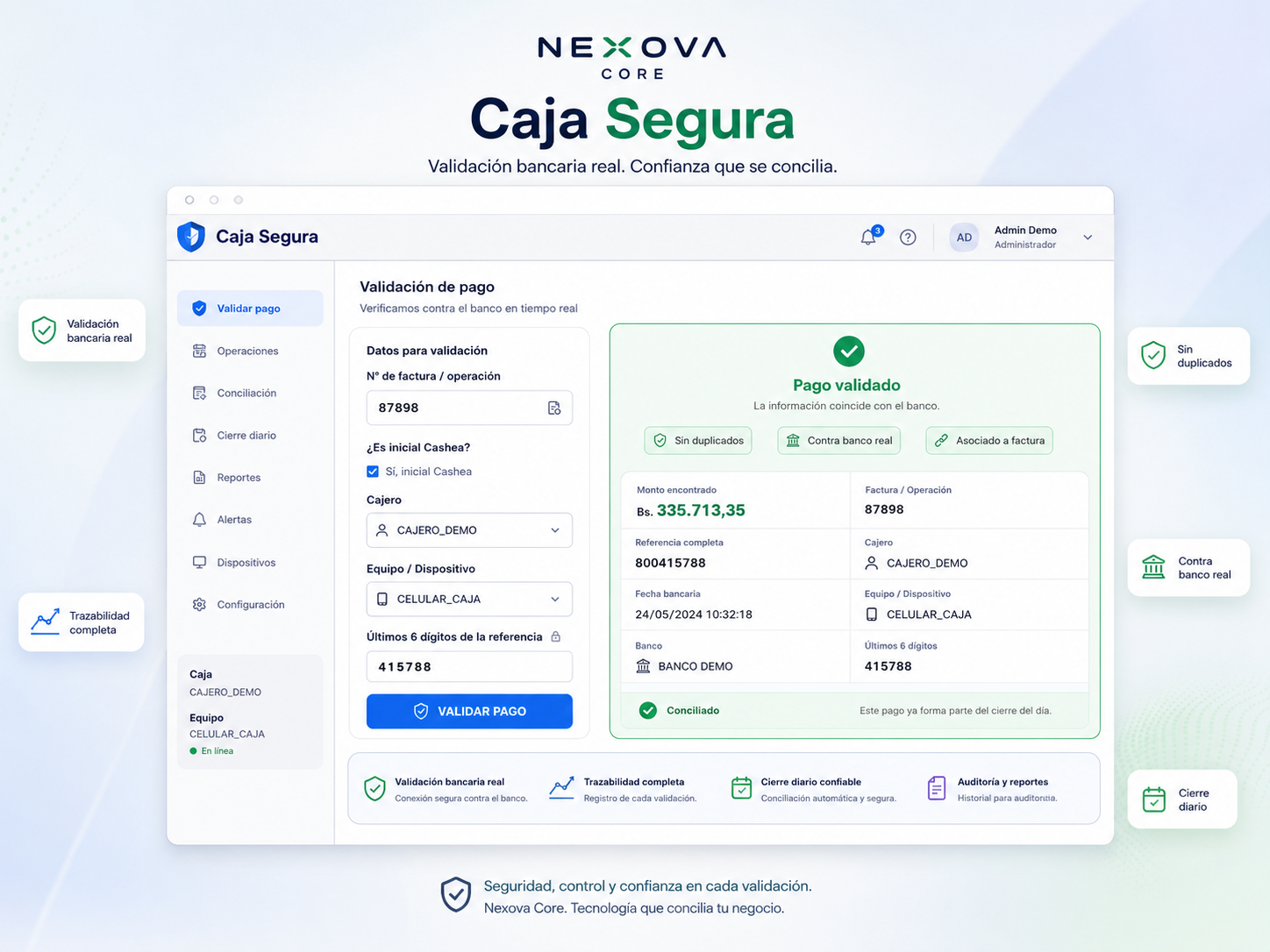

Caja Segura valida pagos reales en el punto de venta.

El cajero no aprueba promesas. Nexova valida si el dinero existe, si la referencia ya fue usada y si el pago corresponde a la factura.

Así lo entiende cualquier negocio

Para demostraciones usamos datos genéricos, sin exponer una empresa real. El cliente ve su negocio, su caja y su validación bancaria.

Capturas, referencias recicladas y cierres manuales.

Muchos comercios reciben referencias todos los días, pero no controlan si el pago existe, si ya fue usado o si quedó asociado a una factura.

La solución

Caja Segura crea una capa de validación sobre el sistema de facturación. El cajero presiona Alt + L, ingresa los últimos 6 dígitos y Nexova responde si el pago es real.

Así trabaja Caja Segura

Un flujo simple para el cajero, fuerte por dentro.

Factura

El cajero abre la factura u operación en el sistema.

Alt + L

Se abre el validador Nexova sobre la pantalla de caja.

Referencia

El cajero ingresa los últimos 6 dígitos del pago.

Conciliado

Nexova valida, bloquea duplicados y asocia a factura.

Automatización Banesco para Caja Segura

Caja Segura puede validar pagos usando automatización bancaria cuando no existe una API disponible. Para Banesco, el cliente crea un usuario secundario de consulta y lo configura en su panel privado de Nexova.

Caja Segura Banesco

Activación inicial para comercios que quieren validar referencias Banesco contra movimientos reales, sin entregar el usuario principal del banco.

Datos demo para mostrar al cliente

En demostraciones se usa una empresa genérica para que el comercio entienda el flujo sin exponer datos reales.

Cómo se configura Banesco

El cliente mantiene el control: crea su usuario secundario en Banesco Online y luego lo registra en el panel privado de Nexova.

Ruta referencial en Banesco Online

El flujo puede variar según cambios de Banesco, pero la ruta de referencia para crear el usuario secundario es:

Recomendación: crear un usuario exclusivo para Nexova, con permisos mínimos de consulta, sin compartir claves principales, sin permisos de pago o transferencia y con capacidad de cambio o revocación por parte del cliente.

Qué recibe el cliente

El comercio recibe acceso a un panel administrativo de Nexova para operar la validación, revisar cierres y configurar sus datos.

Usuario Nexova Admin

Nexova entrega un usuario y contraseña para entrar al panel administrativo del cliente.

Configuración bancaria

El cliente registra el usuario secundario de Banesco creado exclusivamente para consulta y validación. No debe ser el usuario principal ni tener permisos de pago o transferencia.

Cierres y reportes

El panel muestra pagos validados, referencias usadas, cajeros, equipos, cierre diario y cierre mensual.

Módulo próximo: Caja Segura + Cashea

Cashea se integrará como control de deuda, iniciales, abonos, saldos pendientes y conciliación de pagos asociados a financiamiento.

Deuda Cashea por cliente

Factura, inicial, saldo financiado, cuotas, abonos y estado de deuda.

Abonos y pagos parciales

Cada abono queda asociado al cliente, factura, caja, cajero y fecha.

Pagos identificados como CASHEA

Cuando el banco reciba transferencias con descripción CASHEA, Nexova las enviará a una bandeja de aplicación y conciliación.

Opcional: Radar financiero para dueños

Además de validar pagos en caja, Nexova puede enviar informes programados y alertas inmediatas cuando detecte egresos altos o movimientos que requieren revisión.

Correo

Reportes programados e incidencias críticas enviadas al correo del dueño o gerente.

Alertas inmediatas si la sesión está activa. Si se desconecta, el dueño puede reactivarla desde el panel.

Egreso alto

Notificación inmediata cuando sale un monto mayor al límite definido por el cliente.

Integra pagos y conciliación Binance en cualquier módulo Nexova

Para clientes que reciben pagos por Binance, USDT u otros activos digitales soportados, Nexova puede agregar validación, conciliación y reportes como un módulo opcional dentro de Caja Segura, PA, Reconecta, Control Empresarial o Radar Financiero.

Integración Binance API

Configuración inicial, pruebas, conexión del cliente y validación del flujo de conciliación.

Monitoreo Binance

Lectura, validación, alertas, reportes y conciliación de pagos recibidos por Binance.

Descuento por Binance

El comercio puede ofrecer descuento al cliente final por pagar vía Binance/USDT. Pago a Nexova vía Binance/USDT: 15% de descuento. Pago anual adelantado: 25% de descuento.

Regla de descuentos Nexova

Si el cliente paga a Nexova vía Binance/USDT recibe 15% de descuento. Si paga el año por adelantado recibe 25% de descuento. Los descuentos no son acumulables salvo aprobación comercial especial.

Regla de seguridad

La integración debe configurarse con permisos limitados y adecuados al caso de uso. Nexova solo necesita validar y conciliar movimientos; no debe recibir permisos de retiro, transferencia, trading ni control de fondos del cliente.

Modelos de cobro

Precios de lanzamiento pensados para empezar rápido, demostrar valor y crecer por módulos.

Caja Segura

Para un comercio que quiere validar referencias reales en caja y reducir errores manuales.

Caja Segura Pro

Para negocios con más movimiento, más cajas o necesidad de control y reportes.

Caja Segura + Cashea

Módulo en desarrollo para controlar iniciales, saldos, abonos, deuda y cierre de financiamiento.

Servicios opcionales

Caja Segura puede crecer según el tipo de operación del cliente.

Desde $100/mes adicional

Cotización según banco

Desde $150/mes adicional

Implementación desde $300

Cierre diario básico vs cierre avanzado

Caja Segura puede iniciar con un cierre diario básico y crecer hacia un modelo avanzado de conciliación y auditoría.

Cierre diario básico

Pensado para que el comercio tenga control operativo inmediato al final del día.

Cierre diario avanzado

Pensado para negocios con más movimiento, varias cajas, varias sedes o necesidad de auditoría formal.

Seguridad bancaria y usuarios de consulta

Para bancos sin API disponible, Nexova puede usar automatización bancaria. En ese caso, el cliente debe crear y proporcionar únicamente credenciales de consulta para la configuración inicial.

Para otros bancos

Mientras no exista integración API, el proceso se realiza con usuario de consulta creado por el cliente. Ese usuario debe tener permisos mínimos necesarios para revisar movimientos y estados de cuenta, sin capacidad de transferir, pagar o modificar productos.

Cierre diario

Resume pagos validados, referencias usadas, cajeros, equipos, montos, diferencias y observaciones del día.

Cierre mensual

Consolida operación por sede, caja, cajero, banco, método de pago, diferencias y comportamiento de cobranza.

Tu caja no debería depender de fe.

Caja Segura convierte cada referencia en una validación con evidencia: banco, monto, factura, cajero, equipo y cierre.

Volver a Nexova Valida